A indústria do calçado

O setor de construção alemão: evolução e tendências

Outubro 11, 2022A indústria do calçado

A indústria do calçado é fortemente influenciada pelas tendências e modas dos seus consumidores. A crescente procura de calçado moderno mas confortável entre todos os grupos etários, é um fator chave que impulsiona a indústria global do calçado.

Dados do World Footwear Yearbook mostram que a produção mundial cresceu 8,6% em 2021, mas encontra-se a 2 mil milhões de pares abaixo de 2019.

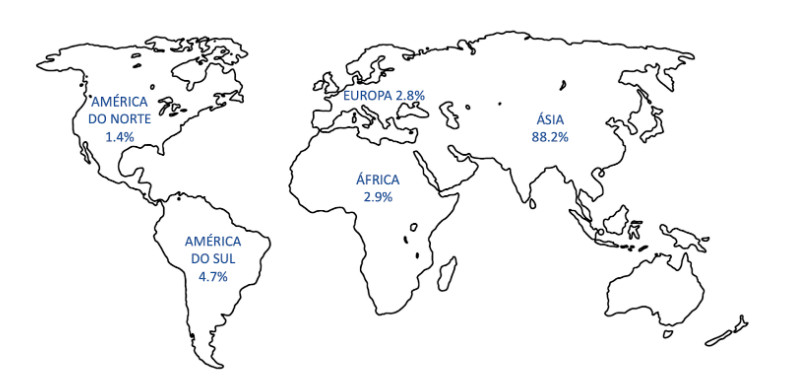

Globalmente, e considerando todo o tipo de sapatos, “a pandemia não interrompeu a tendência de concentração geográfica da produção de calçado”, com a Ásia a assegurar o fabrico de quase 9 em cada 10 pares de sapatos. O continente asiático é responsável por 88% do fabrico mundial de calçado, cuja quota foi reforçada em meio ponto percentual face a 2020. Só a China é responsável por 54,1% da produção mundial, assumindo-se como o “maior player internacional”.

A África e a Europa também conseguiram ligeiros aumentos de quota face a anos anteriores, à custa das Américas do Norte e do Sul, com a Oceânia a desempenhar um papel diminuto no setor.

Distribuição da produção de calçado por continente. Fonte: World Foot Wear, 2021.

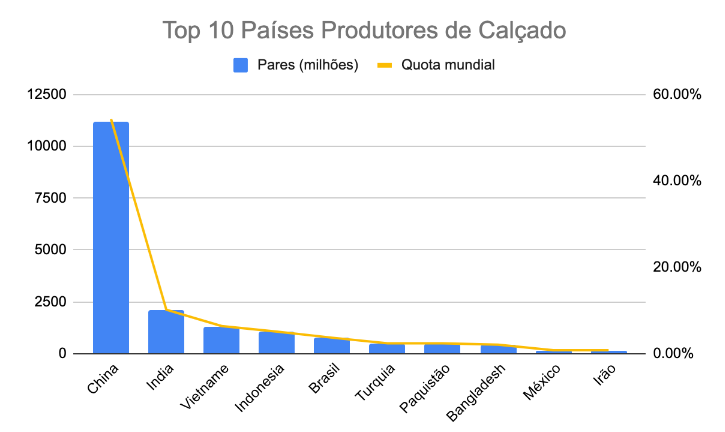

Entre estes dados referentes a 2020, o Paquistão e o Bangladesh foram os únicos que conseguiram manter ou aumentar ligeiramente a sua produção, permitindo que cada um aumentasse a sua quota na produção mundial em 0.4 pontos percentuais, crescimento ainda assim insuficiente para melhorar a sua posição no ranking mundial.

O Vietname e a Turquia também evidenciaram um aumento da sua quota. Apesar da China manter-se destacada como o principal player mundial, representando mais de metade da quota mundial, a sua produção foi reduzida em 2 mil milhões de pares de calçado. Por outro lado, a Índia também foi um dos países severamente atingidos pela pandemia. Já a nível europeu, nenhum país europeu pertenceu aos 10 maiores produtores mundiais, sobressaindo a Itália, na 13ª posição, o melhor posicionado a nível europeu.

Gráfico 1 – Top 10 mundial dos países produtores de calçado

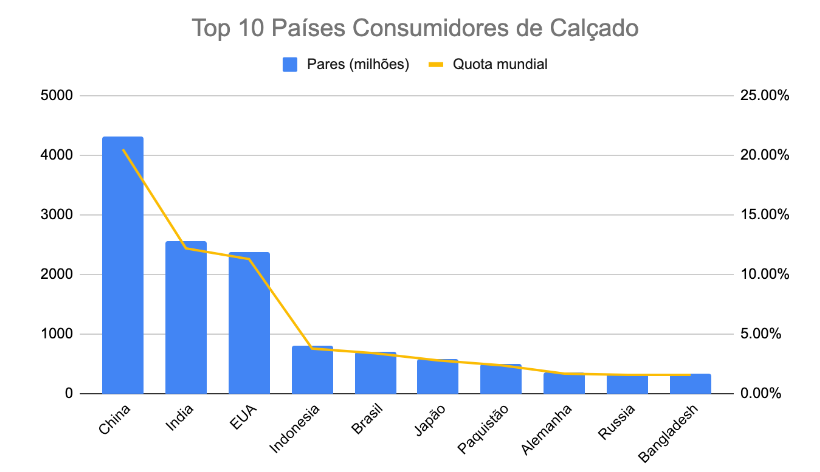

Em termos de consumo mundial, a Ásia é responsável por mais de metade do consumo, alcançando os 56,1%. A América do Norte e a Europa asseguraram, no ano passado, 14,9% e 13,3%, respetivamente. Em termos de principais players, a China e a Índia lideram os principais mercados consumidores de calçado e, juntas, representam quase um terço do consumo mundial.

Na terceira posição, os EUA “são o único grande player que recuperou totalmente dos efeitos do da pandemia, com importações e consumo já em níveis pré-pandémicos”. A União Europeia, enquanto região, representa o quarto maior mercado consumidor de calçado, atingindo os 1.871 milhões de pares em 2021.

Gráfico 2 – Top 10 mundial dos países consumidores de calçado.

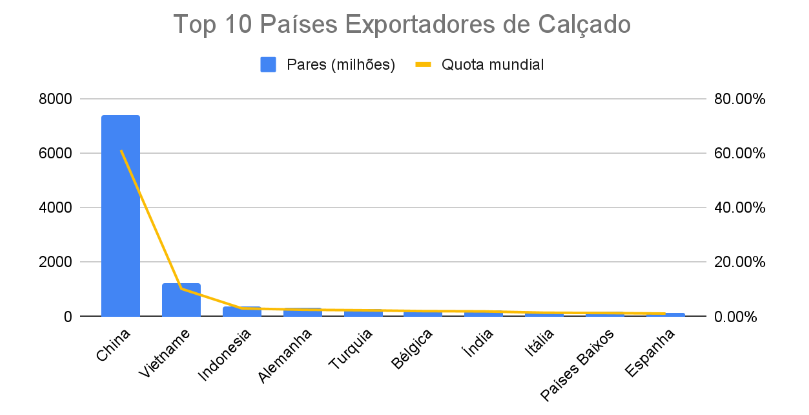

Em 2021, as exportações aumentaram 7,6%, para 13 mil milhões de pares, um valor que, mesmo assim, é o segundo mais baixo da última década, só ultrapassado pela performance de 2020, em que a quebra foi de 19% para 12,1 mil milhões de pares.

Dados revelam que em 2020, a China foi o principal exportador mundial de calçado, com um valor de exportação de mais de 34,3 mil milhões de euros. O Vietname ficou em segundo lugar, exportando cerca de 21,6 mil milhões de euros de calçado, reforçando uma vez mais, o forte poder do mercado asiático neste setor.

Gráfico 3 – Top 10 mundial dos países exportadores de calçado.

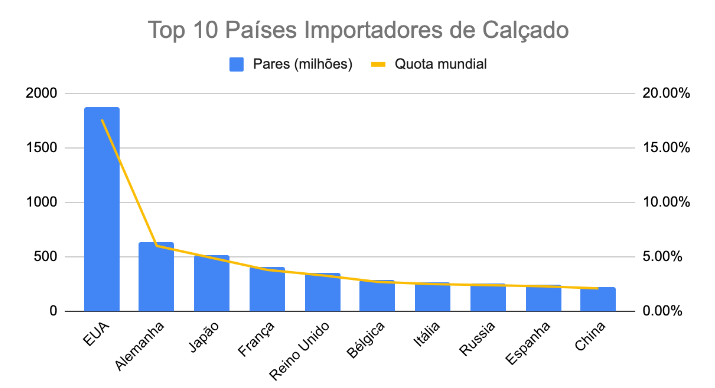

Em 2020, os Estados Unidos foram o maior importador mundial, com cerca de 1,8 mil milhões de pares de sapatos importados. Por outro lado, a Alemanha, em segundo lugar representada, importou cerca de 635 milhões de pares de sapatos.

Gráfico 4 – Top 10 mundial dos países importadores de calçado.

Prevê-se que o mercado deverá crescer anualmente em 5,88%. Os dados dos últimos anos evidenciam que o setor está a retomar valores previamente alcançados, mas ainda está longe dos valores pré-pandemia, pelo que é um setor ainda em recuperação.

Portugal e a Indústria do calçado

Há mais de vinte anos que o setor do calçado prossegue uma estratégia de afirmação nos mercados internacionais e de progressão na cadeia de valor. A indústria reinventou-se, apostou na rapidez e na flexibilidade, reforçou a sua capacidade de desenvolvimento do produto, elevou os seus padrões de qualidade. Nos dias de hoje, a indústria portuguesa de calçado tem uma sólida reputação no domínio das competências manufatureiras, sendo uma das suas principais forças.

A indústria portuguesa de calçado está altamente concentrada na região norte. Mais de 90% das empresas podem ser encontradas num círculo de 50 km da cidade do Porto, especialmente em Felgueiras e Guimarães, Oliveira de Azeméis, Santa Maria da Feira e S. João da Madeira. Na região de Alcobaça, na Benedita, existe também outro forte centro industrial do setor.

Hoje em dia, o setor possui mais de 1.500 empresas portuguesas que operam nos setores do calçado, componentes e marroquinaria e emprega mais de 40.000 pessoas.

Portugal e o resto do mundo

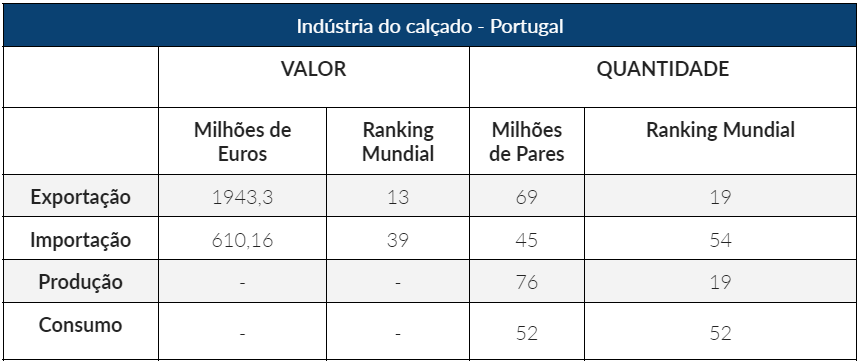

Portugal é um dos poucos países na Europa que não viu a sua actividade de fabrico de calçado diminuir, uma vez que continua a mobilizar centenas de empresas e dezenas de milhares de trabalhadores. Em 2021, a produção da indústria portuguesa encontrava-se ao mesmo nível de 2019, nos 76 milhões de pares, o que permitiu que o país subisse uma posição no ranking mundial, sendo considerado o 19º maior produtor de calçado do mundo.

Poder exportar quase 1.500 milhões de euros em 2020, um ano de tantas complexidades, não é certamente motivo de insatisfação. Em 2021, a indústria portuguesa de calçado terminou o ano com um crescimento de 12% nos mercados estrangeiros. Os resultados ultrapassaram as expectativas: o último trimestre foi o melhor até à data registado nos mercados internacionais, para onde o setor exportou mais de 95% da sua produção.

Os valores registados pela indústria portuguesa estão longe dos valores registados no período pré-pandémico, no que diz respeito às exportações. Em 2019, a indústria portuguesa exportou 76 milhões de pares equivalentes a 1.966,41 milhões de euros. Portugal exportou, o ano passado, 69 milhões de pares de sapatos no valor de 1.945,78 milhões de euros, um aumento de 16,4% face a 2020. Já a produção cresceu 15,15% para 76 milhões de pares, mais 10 milhões do que em 2020. Também o consumo está a crescer, embora a um ritmo mais moderado: passou de 49 para 52 milhões de pares, um aumento de 6,12%.

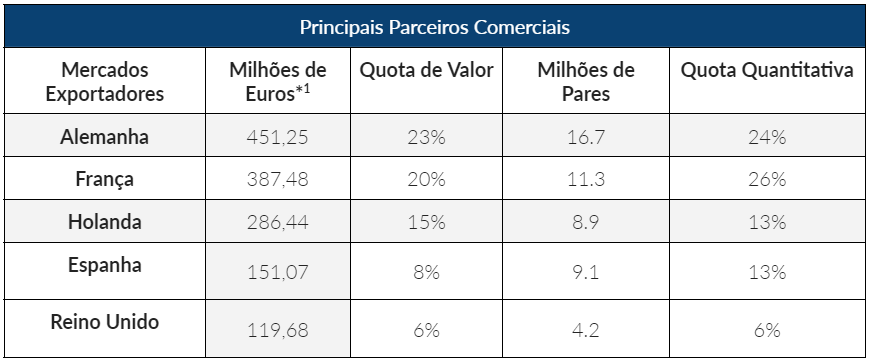

Alemanha, França e Holanda são os mercados mais relevantes para o calçado português. No entanto, durante a última década, o setor teve um grande aumento noutros países, tais como os EUA. O calçado português encontra-se a crescer exponencialmente, sobressaindo com destaque para o mercado alemão, que registou um aumento de 28%. Após meses de incerteza, o mercado francês recuperou e terminou 2021 com uma nota positiva: crescimento de 4,2%. Em terceiro lugar, as vendas para a Holanda aumentaram 16,6%, para 248 milhões de euros.

O consumo nacional está, também, ainda abaixo de 2019, altura em que foram comprados 65 milhões de pares de sapatos em Portugal, 13 milhões a mais do que em 2021. Estes dados significam que, antes da pandemia, cada português comprava mais de seis pares por ano, enquanto que em 2021, este valor diminuiu para cinco pares por ano.

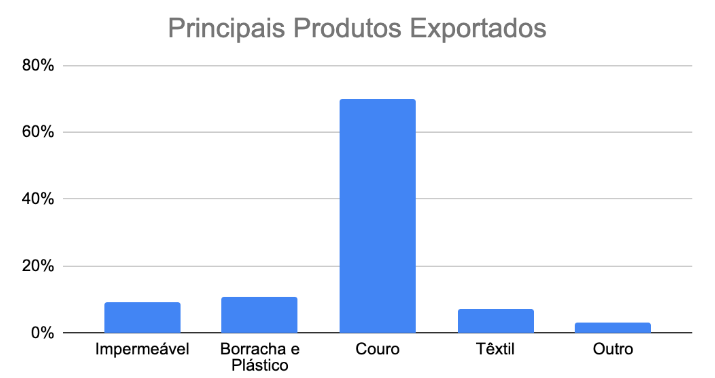

Portugal é especializado na produção e exportação de calçado de couro, uma matéria-prima desperdiçada pela indústria alimentar. No entanto, o setor tem vindo a diversificar a sua oferta. Em alguns segmentos de produtos, tais como calçado à prova de água (aumento de 56% para 56 milhões euros) ou calçado têxtil (um aumento de 36% para 75 milhões euros), o setor atingiu níveis recorde em termos de exportações.

Dados revelam que o calçado impermeável (à prova de água) foi, em 2021, o 5º maior produtor a nível mundial com uma quota de mercado de 3,8%, correspondente a 65,62 milhões de euros. Em 2020, a quota nacional era de 3,7%, referente a 48,07 milhões de euros exportados em calçado impermeável, em que Portugal ocupava a quarta posição no ranking. A China, Itália e França são os maiores exportadores de calçado impermeável, mas com um distanciamento substancial. A China tem 39,6% de quota de mercado, Itália tem 8,6% e França 4,4%. Em quarto lugar estão os Países Baixos com 4,2%.

Já no calçado de couro, o segmento mais valorizado e em que a indústria nacional tradicionalmente mais aposta, Portugal ocupa a 9ª posição entre os maiores exportadores mundiais, com 3,1% de quota de mercado. Também aqui a tabela é liderada pela China, com 15,3%, seguida do Vietname (14,4%) e da Itália (13,5%).

Anguila, Madagáscar, Libéria e Zimbabwe são quatro dos sete novos destinos da indústria portuguesa de calçado. Em 2021, pela primeira vez, o calçado português chegou a 170 países, nos cinco continentes. O setor do calçado tem feito um esforço considerável para diversificar os mercados de destino das suas exportações. Se em 2011 o peso da Europa ascendia a 93% do total exportado, em 2021, as exportações extracomunitárias já ascendem a 16% do total exportado pelo setor.

O início de 2022 voltou a revelar-se promissor para o calçado português, onde em janeiro, as exportações cresceram 15% face ao período homólogo do ano anterior.

Futuro da Indústria do calçado

O consumo mundial de calçado deverá crescer 6% em 2022, de acordo com as projeções do último Business Condition Survey – que contou com 108 respostas válidas de especialistas da Europa (48%), Ásia (22%), América do Norte e do Sul (14% e 9%) e África (7%) – acredita que o maior crescimento (8,9%) deverá ser registado na Ásia, seguido de América do Sul (7%) e na África (6,8%). Na Europa o crescimento previsto é de 5,2% e na América do Norte de 2,5%. No que diz respeito à quantidade de calçado comercializado, 64% espera que este valor cresça e 22% que estabilize. Os inquiridos na Ásia e na América do Sul estão mais otimistas do que em qualquer outro continente, sendo que 80% espera que as vendas aumentem.

De acordo com o Business Condition Survey, o ano de 2022 será de crescimento para a indústria mundial de calçado, com o consumo e os preços a crescerem. Mas neste cenário, também aumentam as preocupações, com a inflação, as matérias-primas e a guerra a condicionarem o normal funcionamento do mercado.

Ao falar-se do investimento financeiro previsto para este setor, Portugal encontra-se a investir 140 milhões de euros para ser uma referência mundial no desenvolvimento de soluções. A indústria portuguesa de calçado irá investir este valor nos próximos três anos, através do Cluster Calçado e Moda, liderado pela APICCAPS e pelo Centro Tecnológico Português do Calçado (CTCP), para se tornar a referência internacional no desenvolvimento de soluções sustentáveis.

Atualmente, os intervenientes no mercado estão em vias de expandir os seus canais de venda e de chegar a diferentes regiões através do mundo online. Lançamento de novos produtos, parcerias com outros players do setor e expansão para outros mercados são as principais estratégias, que são adotadas pelos principais intervenientes no mercado.

How2Go e o apoio às empresas no setor

How2Go, com presença em Portugal desde 2020 e com um grande conhecimento do mercado nacional e internacional, pode guiá-lo e facilitar os seus projetos de investimento, a criação de novas oportunidades internacionais, ou simplesmente ajudá-lo a ganhar conhecimento sobre o país em que pretende investir: contacto@h2gconsulting.com

{kind=link}

{kind=link}

{kind=link}